-

브이원텍 투자 분석카테고리 없음 2025. 5. 26. 19:22반응형

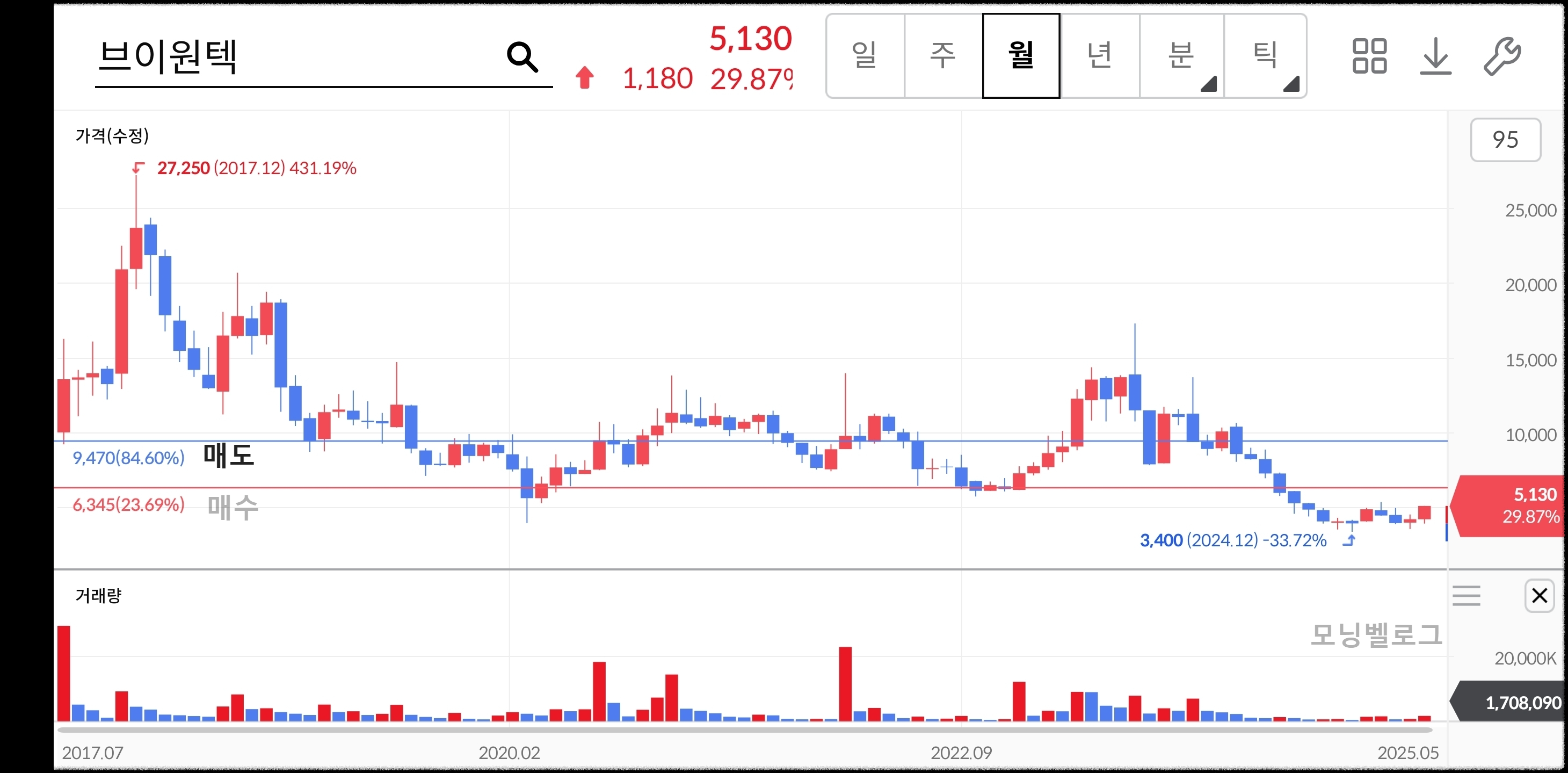

브이원텍 AI 모멘텀, 그러나 실적은 아직?

최근 주가가 상한가를 기록하며 박스권을 강하게 돌파한 브이원텍. 머신비전, 산업용 로봇, AI 검사 시스템 등 신성장 동력을 보유하며 스마트팩토리 확산에 대한 기대를 모으고 있습니다. 하지만 2024년 매출 감소와 적자 전환 등 아쉬운 실적은 투자에 신중함을 더하는데요. 이번 블로그에서는 브이원텍의 투자 포인트와 리스크, 그리고 현명한 투자 전략을 상세히 다뤄보겠습니다.

1. 종합 의견: 적극적 관망 혹은 소규모 분할 매수 (Speculative Buy/Hold)

- 단기: 주가가 상한가를 기록하며 박스권을 강하게 돌파했지만, 2024년 매출 -11%, 영업 및 순익 적자 전환 등 실적과 밸류에이션이 아직 이를 충분히 뒷받침하지 못하고 있습니다.

- 중장기: 머신비전, 산업용 로봇, AI 검사 시스템 등 신성장 모멘텀이 분명하기 때문에, 스마트팩토리 확산 국면에서 재평가 가능성이 있습니다.

2. 투자 포인트

구분 긍정 요인 리스크 요인 모멘텀 시스콘로보틱스의 AI 검사시스템 상용화 기대 실적 회복 시기 불확실 (2024년 연결 적자 전환) 시장 확대 디스플레이, 2차전지, 태양광, 물류로봇 수요 증가 수혜 글로벌 수요 둔화 및 정책 변화에 민감 기술 경쟁력 머신비전 기반 고정밀 검사장비 및 로봇 기술 보유 경쟁 심화 시 가격 경쟁 압박 가능성 3. 밸류에이션

- PER·PBR: 현재 적자 상태로 PER 산정은 어렵습니다. PBR은 약 1.2배(최근 주가 반영 전) 수준입니다.

- 목표주가(예시):

- 실적 정상화 시 PER 20배 적용, EPS 1,000원 가정 시 20,000원

- 단기 목표가: 8,000원~10,000원 (박스권 상단 회귀 구간)

4. 전략 제언

분할 접근

- 1차 진입: 4,000원~4,500원 구간(돌파 첫 확인)에 소규모 매수를 고려합니다.

- 2차 진입: 5,000원~5,500원(추가 모멘텀 확인 시)에 추가 매수를 고려합니다.

손절·익절

- 손절: 3,800원 하회 시 추세 실패로 판단하고 리스크 관리가 필요합니다.

- 익절 목표: 8,000원~10,000원 (박스권 상단 및 기술적 저항대)으로 설정합니다.

모니터링 포인트

- 2분기 이후 연결 실적 회복 여부 (매출 및 영업이익 전환 시그널 확인)

- AI 검사시스템 및 물류로봇 수주 증가 추이

- 글로벌 디스플레이·배터리 산업 정책 변화

결론

브이원텍은 기술 수상과 AI 상용화 등 급등 모멘텀을 갖춘 종목이지만, 아직 실적과 밸류에이션이 이를 충분히 뒷받침하지 못하는 구간입니다. 소규모 분할 매수로 모멘텀을 쫓되, 손절 라인(3,800원)과 익절 목표(8,000원~10,000원)를 명확히 설정하여 대응하시길 권장드립니다.

※ 이 글은 주요 지표와 전략을 기반으로 작성되었으며, 시장 상황 변동에 따라 수시로 재검토가 필요합니다. 투자 결정은 개인의 판단과 책임 하에 이루어져야 합니다.