-

SK하이닉스 1분기 실적 분석카테고리 없음 2025. 5. 26. 06:14반응형

SK하이닉스 SK하이닉스 "1분기 실적 분석"

HBM이 이끄는 슈퍼사이클의 시작?

글로벌 메모리 반도체 시장의 선두 주자인 SK하이닉스가 2025년 1분기 놀라운 실적을 기록하며 시장의 기대를 뛰어넘었습니다. 특히 고대역폭 메모리(HBM)를 중심으로 한 고부가 제품의 성장이 두드러졌는데요. 이번 블로그에서는 SK하이닉스의 최신 실적을 면밀히 분석하고, 핵심 성장 동력과 함께 투자 시 고려해야 할 리스크 및 전략을 심층적으로 다뤄보겠습니다.

1. 요약

- 1분기 실적: 매출 18조 원(+42% YoY), 영업이익 7.4조 원, 순이익 8.11조 원(+322% YoY)을 달성하며 견조한 성장세를 보였습니다.

- 영업이익률: 46%를 기록하며 전년 15% 대비 대폭 개선되었습니다.

- 평가 포인트: HBM·고성능 DRAM 등 고부가 제품 비중 확대로 수익성이 크게 개선되었으며, 메모리 사이클 회복 국면 진입과 서버·AI 수요가 성장을 견인하고 있습니다.

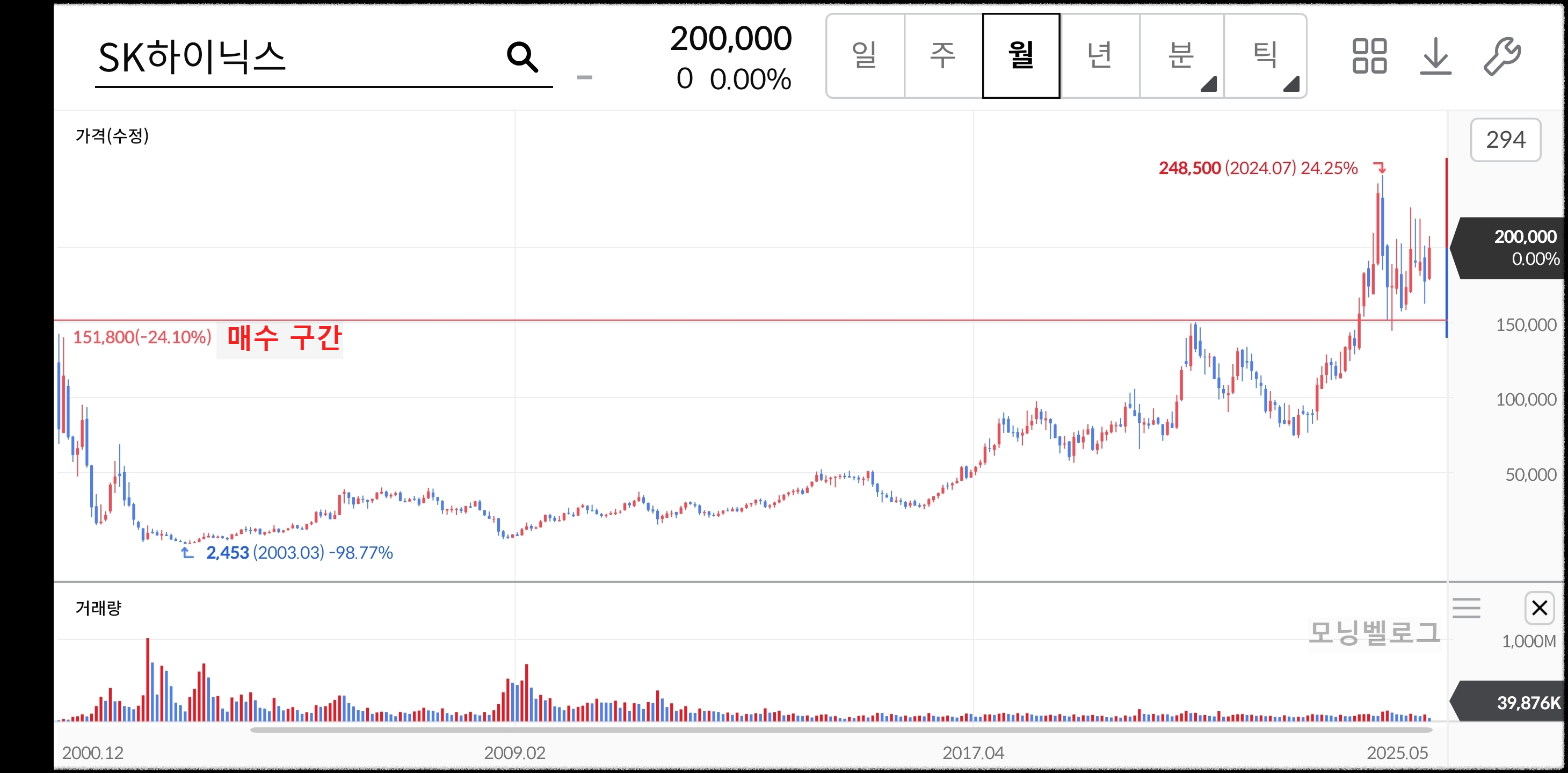

- 밸류에이션: PER 약 16배(190,100원/11,756원) 수준으로, 메모리 업황 반등 시 추가적인 리레이팅 여력이 충분합니다.

2. 1분기 실적 및 사업 부문별 특징

항목 1Q ’24 1Q ’25 YoY 매출액 12.6조 18.0조 +42% 영업이익 1.8조 7.4조 +311% 순이익 1.9조 8.1조 +322% 영업이익률 15% 46% +31%p EPS (원) 3,000 11,756 +292% DRAM 부문

- 영업이익 6.9조 원, 이익률 51%를 기록하며 실적을 견인했습니다.

- 서버·AI 워크로드용 HBM3E 비중 확대가 주요 성과입니다.

NAND 부문

- 영업손실 약 445억 원을 기록했으나, 전체 실적에 미미한 영향을 미쳤습니다.

- 차세대 V낸드 전환 및 고밀도 제품 수요 회복이 기대됩니다.

파운드리·모듈 등 기타 부문

- 고급 패키징·모듈 매출 비중 상승과 함께 후공정 수익성도 개선되고 있습니다.

3. 투자 매력

- 업황 반등 국면 진입

- 메모리 가격이 바닥을 통과하고 회복세에 진입했으며, 특히 서버용 수요 강세가 반등을 이끌고 있습니다.

- 고부가가치 제품 레버리지

- HBM3E·8세대 V낸드 등 최첨단 라인업이 이익 성장을 견인하며 독보적인 경쟁력을 보여주고 있습니다.

- 견조한 현금창출력

- 1분기 FCF(영업현금-CAPEX)가 플러스로 전환될 것으로 예상되어, 차입금 축소 및 배당 확대 여력이 충분합니다.

- 밸류에이션 매력

- PER 약 16배는 메모리 업종 사이클 대비 소폭 저평가된 구간이며, PBR 약 1.5배 내외로 자산가치 및 기술력 대비 할인이 적용되어 있습니다.

4. 주요 리스크

- 메모리 사이클 불확실성

- 글로벌 경기 변동이나 공급 과잉 시 가격 재하락 위험이 존재합니다.

- 환율·원자재가 변동

- 달러 강세 등 환율 급변 시 매출 이익화율 감소 가능성이 있습니다.

- 경쟁 심화

- 마이크론, 젠슨파운드리 등 경쟁사의 기술 및 생산 확대에 따른 시장 경쟁 심화 여부가 중요합니다.

5. 밸류에이션 및 목표주가

지표 현재값 목표 (밴드) PER 16× 18–20× PBR 1.5× 1.6–1.8× 목표주가 190,100원 215,000–235,000원 목표주가 산정

- PER 18배 적용 시 → 약 211,600원

- PER 20배 적용 시 → 약 235,100원

6. 전략 및 결론

추천 포지션: 매수(Accumulate)

현재 190,000원대는 1분기 실적 개선을 선반영 중이나, 메모리 사이클의 추가 회복 시 리레이팅 여력이 충분하다고 판단됩니다.

진입 타이밍

- 2분기 실적(7월 발표)에서 2Q·3Q 매출·이익 가이던스 상향 확인 시

- 메모리 평균판매가격(ASP) 지표의 반등세 재확인 시

- 폴더블·XR 신제품의 시장 반응을 통한 모바일 실적 및 가전 매출 추이 확인 시

리스크 관리

- 매수가 10% 이탈 시 손절(약 170,000원) 라인을 설정하여 리스크를 관리하세요.

- 메모리 업황 부진이 지속될 경우 목표주가 조정이 필요할 수 있습니다.

최종 의견

HBM·차세대 DRAM 주도권과 견조한 실적 흐름을 기반으로, SK하이닉스는 중장기 성장과 리레이팅을 동시에 노릴 수 있는 대표 대형 메모리주입니다. 시장 기대치를 상회한 실적 모멘텀과 저평가 구간을 감안할 때, 분할 매수 후 목표주가(215,000~235,000원) 회귀 시 차익 실현 전략이 합리적입니다.

※ 이 글은 주요 지표와 전략을 기반으로 작성되었으며, 시장 상황 변동에 따라 수시로 재검토가 필요합니다. 투자 결정은 개인의 판단과 책임 하에 이루어져야 합니다.